Bondan

Bondan Bukti Transaksi dan Jenis-jenisnya

Bukti transaksi bisa diartikan sebagai sumber yang sah, baik berupa catatan atau dokumen lain yang memberikan keterangan tentang adanya kegiatan bisnis, seperti jual beli atau penerimaan dan pengeluaran dana.

Dalam KBBI, transaksi adalah bentuk persetujuan jual-beli dalam kegiatan perdagangan antara pembeli dan penjual. Transaksi juga bisa diartikan sebagai aktivitas perusahaan yang menimbulkan perubahan terhadap posisi harta atau keuangan perusahaan.

Baca juga: Persamaan Dasar Akuntansi

Fungsi Bukti Transaksi

Menurut hukum perdata (lihat KUHPerdata Pasal 1866), beberapa hal yang dapat dijadikan bukti adalah:

- Bukti tertulis/surat

- Saksi

- Persangkaan

- Pengakuan

- Sumpah

Bukti tertulis menjadi yang utama karena memiliki nilai efisiensi dan efektivitas tinggi. Dokumen ini menjadi dasar pencatatan akuntansi karena menyajikan informasi keuangan serta data pihak-pihak yang bertanggung jawab, sehingga transaksi menjadi sah.

Dokumen sah juga dapat digunakan sebagai alat pemeriksaan untuk mengurangi kemungkinan kesalahan pencatatan, mencegah penyelewengan, memudahkan pembuatan laporan keuangan, dan menghindari duplikasi data, sehingga pencatatan lebih akurat.

Jenis-jenis Bukti Transaksi

Jika dilihat dari asal atau sumbernya, bukti transaksi dibagi menjadi dua:

Bukti Transaksi Internal

Dokumen yang hanya melibatkan bagian dalam perusahaan dan digunakan untuk keperluan internal. Contohnya:

-

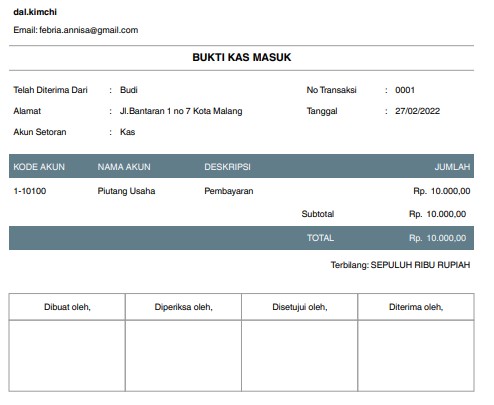

Dokumen kas masuk, menyatakan penerimaan uang.

-

Dokumen kas keluar, menyatakan pengeluaran uang, misalnya untuk gaji atau kasbon karyawan.

-

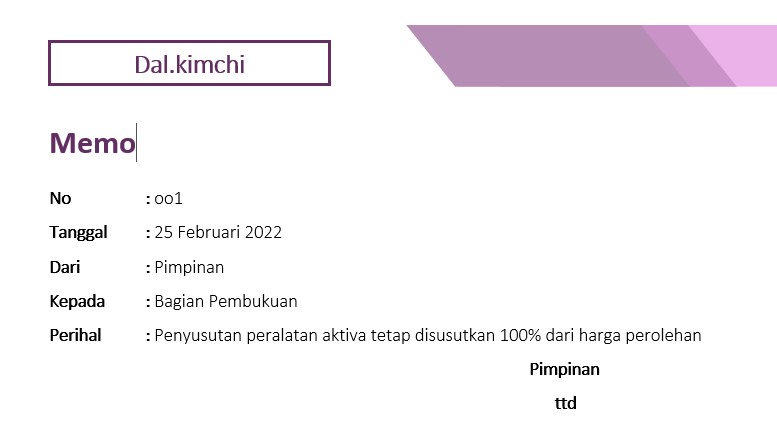

Memo, dibuat oleh manajer bagian pembukuan untuk keperluan internal, seperti penyusutan aset tetap, pemakaian perlengkapan, atau pengambilan barang.

Bukti Transaksi Eksternal

Dokumen yang melibatkan pihak luar. Contohnya:

-

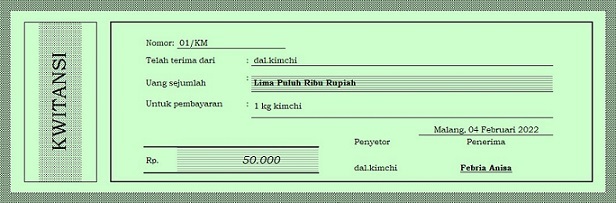

Kwitansi, bukti penerimaan uang yang ditandatangani kedua pihak.

-

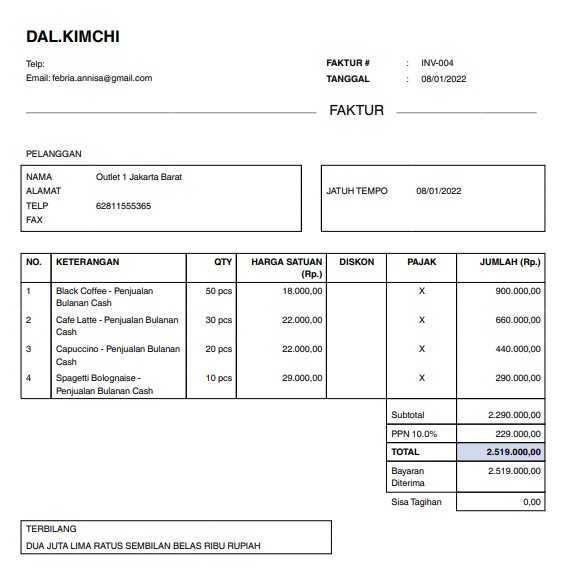

Faktur, bukti penjualan atau pembelian secara kredit. Biasanya rangkap tiga: untuk pembeli, penjual, dan arsip.

-

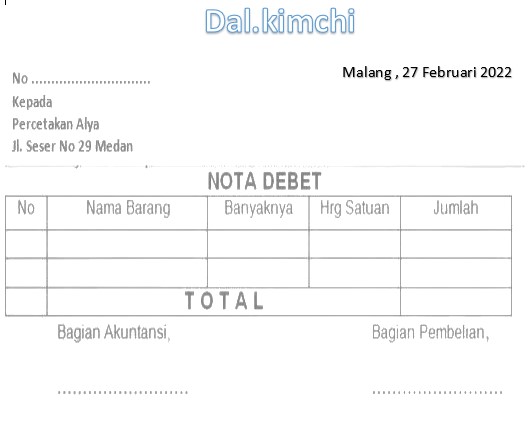

Nota debit, bukti pengurangan utang usaha akibat pengembalian barang atau penurunan harga.

-

Nota kredit, bukti pengurangan piutang usaha akibat pengembalian barang atau kerusakan barang.

-

Nota kontan, bukti pembelian barang secara tunai.

-

Cek, surat perintah dari pemilik rekening kepada bank untuk membayar sejumlah uang.

-

Bilyet giro, surat perintah pemindahan dana ke rekening lain.

-

Rekening koran, bukti mutasi kas di bank yang digunakan sebagai dasar pemeriksaan transaksi.

Analisis Bukti Transaksi

Analisis bukti transaksi adalah proses untuk mengidentifikasi keabsahan fisik dokumen, serta menentukan akun dan pengaruhnya terhadap akun lain.

Langkah-langkah analisis meliputi:

- Memeriksa prosedur transaksi.

- Memeriksa pihak yang mengeluarkan dan menerima bukti.

- Memeriksa perhitungan nilai transaksi.

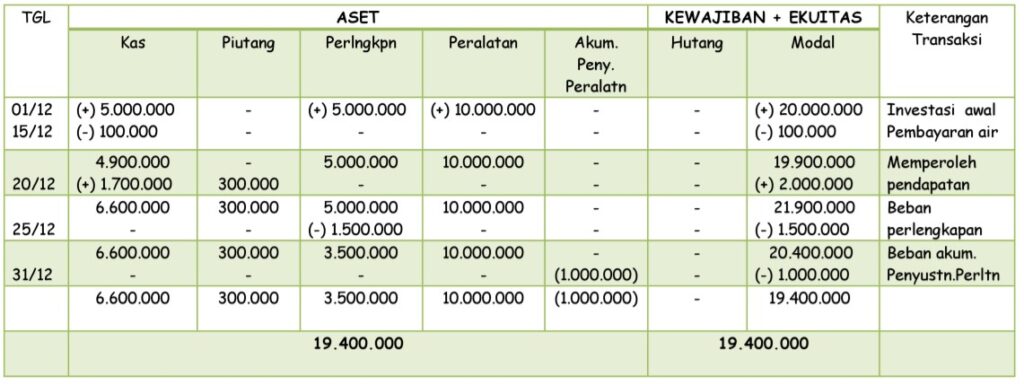

Mekanisme Debet Kredit

Setelah memastikan keabsahan bukti, transaksi dicatat ke akun yang mempengaruhi posisi debet atau kredit.

| Nama Akun | Bertambah | Berkurang |

|---|---|---|

| Harta | Debet | Kredit |

| Utang | Kredit | Debet |

| Modal | Kredit | Debet |

| Pendapatan | Kredit | Debet |

| Beban | Debet | Kredit |

Jika akun harta bertambah, dicatat di debet. Jika berkurang, dicatat di kredit. Begitu juga seterusnya sesuai tabel di atas.

Penutup

Bukti transaksi digunakan oleh bagian pembukuan sebagai dasar untuk membuat serta memeriksa laporan keuangan perusahaan.

Persamaan Dasar Akuntansi

Persamaan Dasar Akuntansi