Bondan

Bondan

Pengertian

Secara umum, persamaan dasar akuntansi adalah suatu hubungan yang seimbang antara harta, utang, dan modal. Lebih tepatnya, aset perusahaan harus sebanding dengan kewajiban dan modal perusahaan.

Setiap transaksi bisnis akan memengaruhi dua akun, dan transaksi tersebut harus selalu seimbang sesuai rumusan di atas.

Rumusan Persamaan Dasar Akuntansi

Persamaan akuntansi menggambarkan keseimbangan antara harta dengan kewajiban dan modal. Rumusnya adalah:

Aset (Aktiva) = Kewajiban (Utang) + Ekuitas (Modal)

Kerangka ini menjadi pondasi utama dalam pencatatan keuangan perusahaan.

Sebagai contoh:

Pada 1 Februari 2022, Tuan Tanah mendirikan perusahaan dengan modal tunai Rp 10.000.000, dan utang tunai Rp 5.000.000. Maka pencatatannya:

| Tanggal | Aktiva | Kewajiban + Ekuitas | |

|---|---|---|---|

| Utang | Modal | ||

| 2022 | Kas | ||

| 01/02 | Rp 15.000.000 | Rp 5.000.000 | Rp 10.000.000 |

Pengertian Unsur-unsur Persamaan Dasar Akuntansi

Aset adalah sumber daya bernilai yang dimiliki dan dimanfaatkan sekarang maupun di masa depan.

- Aset lancar: kas, piutang, perlengkapan, biaya dibayar di muka.

- Aset tetap: peralatan, kendaraan, bangunan.

- Aset tidak berwujud: goodwill, hak cipta, paten.

Kewajiban adalah dana atau barang yang dipinjam perusahaan dan harus dibayar kembali sesuai perjanjian.

- Utang jangka pendek: utang dagang, utang bank, utang gaji, utang pajak.

- Utang jangka panjang: obligasi.

Ekuitas adalah hak atau kepemilikan dalam usaha (misalnya saham). Contoh akun ekuitas: modal pemilik, penarikan pemilik, laba ditahan, saham biasa, modal disetor.

Catatan: Persamaan akuntansi tidak hanya mencatat transaksi yang langsung terkait dengan aset, utang, dan modal. Tetapi juga dapat digunakan untuk mencatat pengaruh transaksi pendapatan, beban, maupun prive pemilik.

👉 Baca juga: Akun Modal dalam Perseroan

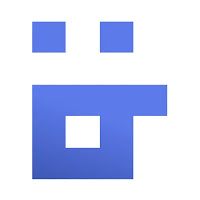

Contoh Pencatatan

Berikut beberapa transaksi di bulan Desember 2017:

| 01 Des 2017 | Ny. Eli mendirikan Salon Cantik dengan menanamkan modal berupa uang tunai Rp. 5.000.000,-, peralatan Rp. 10.000.000 dan perlengkapan Rp. 5.000.000,- ke dalam perusahaan |

| 15 Des 2017 | Bayar air sebesar Rp. 1.000.000,- |

| 20 Des 2017 | Memperoleh pendapatan Rp. 2.000.000,- dan baru menerima tunainya sebesar Rp. 1.700.000,- sisanya akan diterima kemudian |

| 25 Des 2017 | Perlengkapan yang terpakai sebesar Rp. 1.500.000,- |

| 31 Des 2017 | Pada akhir tahun peralatan disusutkan senilai Rp. 1.000.000,- |

Dari transaksi di atas dapat disusun pencatatan sebagai berikut:

Mother Empowers dibaca Bapak-bapak

Mother Empowers dibaca Bapak-bapak